高評価!濃厚エキス 野草酵素萬葉を実際に飲んだ感想

今回は最近見つけた健康ドリンクに関して少しご紹介をしたいと思います。

当方は30代なのですが、30歳を過ぎる前は「30歳を超えると20代までのようには身体が機能しなくなる」なるという言葉をあまり身に染みて感じていませんでした。しかし30歳を過ぎたあたりから、健康診断で今までは出たことなかった注意項目が少しずつ出てくるようになってきました。

30代の健康に対する意識

マクロミル様のレポートによると以下のような結果が出ています。

(出典「日ごろの健康意識・取り組み実態を調査」)

81%が自分の健康に関心を持つ。健康の維持・向上に取り組んでいる人は52%で、30代が最低9割もの人が身体に何らかの不調を抱えている

30代は忙しいといったこともあり、健康維持への意識ということが現実的には難しいのかもしれませんが、身体は正直で皆さん何かしらの不調というのはあるようです。

健康維持における野草酵素

この野草酵素ドリンクは、80種類もの野草や果物、海藻から作られています。その原材料の中には、クコの実やアガリクス、ナツメといった漢方に使われるものもあり、それらから濃厚なエキスを抽出し、1年以上かけて自然発酵して作られています。

その自然の恵みを効率よく吸収することで、健康的な生活を送ることができます。

(原材料は、販売元の「まんよう販売店様のHP」で見ることができます)

野草酵素 萬葉の特に優れた点

- 添加物や余計な水分など無駄なものが入っていない濃縮原液である

- それでいて飲みやすいので続けられる

- 長い酵素研究によって安全性ならびに健康への追及が続けられている

現在の酵素ドリンクは添加物などで保存期間を延ばそうとしたり、水分で水増ししているものもあるようです。しかしこれは余計なものを入れていない、先ほど述べた80種類の原材料のエキスのみであります。

また続けるうえで味も大事かと思いますが、非常に飲みやすいです。

私自身、他社さんが出している商品が口には合わなかったのですが、こちらは甘くおいしくいただけます(黒砂糖が入っているからかもしれません)。

更にこちらは40年以上にわたって酵素研究をされている越後薬草さんが「最上級の酵素をつくること」をテーマに作っておられます。

この商品は日本成人病予防協会さんの推奨品ともなっており、品質は非常に良さそうです。

実際の商品はどのようなものか

実際の商品の様子です。

原液をカップに出してみます。一回25mlの原液です。

色が濃く、エキスが凝縮されているような気がしてきます。

私はソーダ割が好きです。2-3倍の炭酸水でこの原液を割ります。

本当に飲みやすいです。若干コーラに近からず、遠からずのような味もします。

ぜひ試してみてください!!

SABRモデルを日本語で紹介している数少ない書籍と関連英文書籍

今回ご紹介するのは「トレーダーは知っている-オプション取引で損をしない「法則」」です。こちらの書籍は、元トレーダーの方が書いた本であるということで基本的な内容から実務的な内容まで幅広く提示がされています。

第1章では、為替マーケット、先物マーケット、金利スワップマーケットの基本から始まり、その後はボラティリティの説明といった基礎知識を踏まえ、オプションポートフォリオの管理という実践的な内容まで踏み込んでいます。

非常に内容としては幅広いのですが、今回はSABRモデルを紹介している数少ない日本語での書籍という切り口から、当書籍を取り上げさせていただきたいと思います。

なぜこの本を手に取ったか

金利デリバティブに携わる仕事をしているため、金利オプション(スワップション / Swaption)のプライシングモデルとして一般的なSABRモデル(セイバーモデル)を知りたいと思ったため、この本を手に取りました。英語ではより深く説明がしてある本もあるのですが、日本語で勉強をしたいと思っていたところにこちらの本がありました。

尚、当記事の最後で参考として英語版でのおすすめのSABR Modelの書籍もご紹介したいと思います。

感想

SABRモデルの重要な所はどこかと言われると、もちろん計算方法の部分になるかとは思いますが、その前の段階として4つのパラメーターが何を指しているのかを理解するところにあります。

SABRモデルでの4つのパラメーターとは、アルファ・ベータ・ロー・ニューとなります。当書籍では実務的な計算方法や、昨今のマーケットで観測されているマイナス金利への対処法という点はあまり載っていませんが、そもそもSABRモデルとは何かというところを非常に分かりやすく紹介しております。

ちなみにざっくりそのパラメーターが何を指しているかというと以下のようになります。

- アルファーはボラティリティ

- ベータはスマイル(ベータが1であればログノーマルモデル、0(ゼロ)であればノーマルモデル)

- ローは原資産の動きとボラティリティの相関

- ニューはボラティリティのボラティリティ

著者は円金利スワップションの他にコモディティも取引をされていた経験もあるようで、コモディティの話なども出てきますが、もしご興味がなければ読み流しても問題ないかと思います。

またSABRモデルは所謂、個人投資家の方が通常使うモデルではないので、そういった方にはお勧めはできません。(ただこの書籍の最初に書いてあるオプションのシミュレーション等は読み物として面白いかとは思います。

結論としてはSABRモデルについて説明された日本語の書籍は他に知らないので、そこの部分だけでもこちらの書籍の存在価値は非常に高いと思います。特にベータを0あるいは1にしたケースでのボラティリティの挙動を直感的に分かりやすく提示してくれていた点は、この書籍を購入してよかったと感じる点の1つでした。

ベータは上にも書いたように、ベータが1であればログノーマルモデル、0(ゼロ)であればノーマルモデルとなります。一般的にボラティリティは%で表示されることが多いのですが、その%で表記をするのはログノーマルモデルということになります。一方で、何bp(ベーシスポイント=1/100%)という実数値で表すのが、ノーマルモデルとなります。

例えば現在金利が0.1%だとします。ボラティリティが200%だとすると、この10%というのがログノーマルボラティリティであり、0.1%*200%の0.2%、つまりは20bpというのがノーマルボラティリティとなります。

そもそもボラティリティで200%というのがあるのかという所ですが、これは金利の世界ではよく見受けられます。世界的な金融緩和で金利水準が低くなったことによって、変動率で見たときに%の値が大きくなってしまうのです。

それは10,000円のものが20,000円になるということはなかなか起きにくいと思いますが、0.1%が0.2%になるということはかなり一般的ということは感覚的にも分かりやすいかと思います。そういったことがあるため、特に金利のマーケットでは%表記のボラティリティだけではなくbpという実数値での表記が一般的なのです。

でも実際実務的なことで考えると、この%とbpでの表記の中間的な考え方でボラティリティを考えるのが、ちょうど良いという考え方(より現在のマーケットにフィットしている)を持ったトレーダーの方もいます。そういったときに、このSABRモデルを使い、どの程度%寄りの数字にするか(あるいはbp寄りの数字にするか)といったことを決めていくのです。

また相関係数もこのモデルでは非常に大きな意味を持っています。株式のマーケットをモニターされている方だとお分かりいただけるかと思いますが、一般的に株式市場では株価が下落するとボラティリティがあがるという逆相関の関係にあります。金利スワップのマーケットではこの金利とボラティリティにどの程度の相関を考慮させるかも決めることができます。

またもう一つボラティリティのボラティリティというものがあります。実際ボラティリティをモニターしているのとボラティリティ自体も動いています。例えばリーマンショックのような金融市場に大きな影響が起きるイベントが起きた場合、ボラティリティ自体が高くなります。これがボラティリティのボラティリティが高まる事象と言えます。

こういった各種パラメーター(事象)を加味して、オプションの値決めをし、リスクを捕捉しようというモデルがSABRモデルとなります。ただこちらの書籍もSABRモデルの解説は比較的多いものの、それでも15ページ程度に抑えられています。

そのため、より深く勉強されたい方は、英語になりますが以下の「SABR and SABR LIBOR Market Models in Practice: With Examples Implemented in Python (Applied Quantitative Finance)」や「The SABR/LIBOR Market Model: Pricing, Calibration and Hedging for Complex Interest-Rate Derivatives」がお勧めです。

オプションのデルタの復習

前回ブログ「プロが見る!為替の需給と言えばRR」で、デルタというコンセプトが登場しました。そのときは、為替の25D(デルタ)というところで、RR(リスクリバーサル)を作り、そのボラティリティからマーケットが為替レートがどちらに動くとみているかを判断することができるという話をしました。

趣旨から外れるので、あまり話をしませんでしたが、念のためオプションでいうデルタという概念について触れておきたいと思います。(今回は数式はなしで考えてみたいと思います)

オプションの世界でのデルタとは

まず一般的にデルタとは、原資産の変動に対してオプションの価値がどの程度動くかという意味になります。この言い方だとピンと来ないかもしれませんが、ちょっと我慢してください。

原資産ですが、何のオプションの「何の」のところに入るものだと考えてください。225のオプションであれば225が原資産ですし、ドル円のオプションであればドル円が原資産になります。

つまりこの何のオプションの「何の」のところに入るものが動いたときに、そのオプションがどれだけ動くかということになります。なぜそれが大事かというとオプションを取引する人は、結局この原資産がどこにあるかによってそのオプションが行使されるのか否かというところに関わってくるからです。

行使価格が10000円のオプションをもっていたら、その原資産が10000円を超えるかどうかというのはそのトレーダーにとっては非常に重要な関心事になってくるからです。

デルタはそのオプションが行使される確率

行使価格が10000円で買う権利を持っているオプションがあります。もし今原資産の価格が10000円であれば、満期にオプションが行使される確率はざっくり五分五分と考えることができます。

9999円であれば行使されないですし、10001円であれば行使されます。(プレミアムは考えていません)。つまりATM(At the money / アットザマネー)となり、デルタは50%となります。

今度は同じオプションで原資産価格が15000円だとします。満期までの期間にもよりますが、行使される確率はかなり高いでしょう。かなり高いというのは、五分五分よりも有利ということです。つまりデルタは50%を超えてくることになります。このような状態をITM(In the money / インザマネー)と言います。

逆に原資産価格が5000円だとします。ざっくり行使される確率は50%を切ることがイメージできるかと思います。このようなオプションはOTM(Out of the money / アウトオブザマネー)と呼ばれます。

この満期時点でオプションが行使される確率がデルタと考えることができます。前回のブログで25デルタという表記が出てきました。これはOTMのオプションということはもうお分かりいただけるかと思います。このOTMのコールオプションとプットオプションを組み合わせてリスクリバーサルを構築します。(為替市場でこの25デルタの所は比較的流動性があります)。

▼以下は関連記事です。

デリバティブに関わるうえでは、まずこれだけは読んでおきたい参考書籍を選びました。ぜひご一読ください。

オプションのモデルとしてまず覚えたいブラックモデル。その式の概要をまとめました。

プロが見る!為替の需給と言えばRR

皆さん、こんにちは。

今回はFXに関してです。もし為替のマーケットの需給、先行きを見るとした場合、どういったデータを探しますか。有名な所ですとシカゴのIMM通貨先物ポジションというものがあるかと思います。

これは昔からよく使われており、非常に役に立つデータの1つです。(もしこれになじみがないようでしたら、こちらの「シカゴIMM通貨先物ポジションの推移」を見てみてください)

ただこのデータの弱いところとしては、このデータの発表が週に1回しかないというところです。皆さんが見ているFX marketは週末を除いて、常に動いているので、ある程度長期目線でないとこのデータは使いにくいという現実があります。

そこでFXの需給を見る上で、リスクリバーサルという指標を見るのはいかがでしょうか。

リスクリバーサルとは

リスク・リバーサルとは、FXデリバティブのストラクチャーの1つですが、OTM(アウトオブザマネー)のコールとプットを組み合わせて作ります。為替のデリバティブはボラティリティで建値がされます。

つまりFXのコールオプションとプットオプションの差分をここで見ることとします。

例えば、「〔マーケットアイ〕外為:ドル/円の通貨オプション、イベント通過し円高警戒和らぐ」というニュースを見てください。

ここにこのような記述があります。

ドル/円の通貨プションでは、リスク・リバーサル(RR)25%デルタ1カ月物が、引き続きドル安・円高予想を映すドル・プット・オーバーの側にあるものの、傾きを1.0%付近へと縮めてきている。

これはドル円のリスクリバーサルが-1.0%付近であることを言っています。どういうことかというと、コールオプションのボラティリティとプットオプションのボラティリティの差が-1.0%、つまりプットオプションのボラティリティの方が高い、円高方向へのバイアスがかかっていることになります。

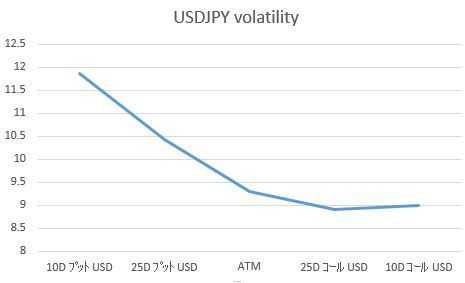

ボラティリティサーフェス

以下は上のニュースのものではないですが、為替オプショントレーダーが見ているボラティリティサーフェスのサンプルを載せました。

こちらでも25Dプットの方が25Dコールより高くなっています。

ざっくりですと、25Dプットが10.4、25Dコールが8.9となり、25Dのリスクリバーサルが、-1.5程度となります。(25DのDはオプションのリスクを図る「デルタ」を意味し、デルタが25%ということを指しています。

またボラティリティをグラフ上にプロットしたときにできるこのような左右の歪みのことをスマイルと言ったりします。FX Optionは基本的には毎日取引がされており、データ量は先のIMMポジションよりも多いです。

まとめ

Risk Reversalはマーケット参加者は必ず見る指標の1つです。金融機関の人はBloombergという端末を使っており、各種マーケットデータへのアクセスを持っています。そのブルームバーグではOVDV<GO>という機能でこのボラティリティサーフェスを見ることができます。

ただ最近では、このリスクリバーサルの情報がインターネット上やニュースでも出てくるようになりました。非常に注目度の高い指標ですので、1つの参考指標としてRR(リスクリバーサル)を見るというのはいかがでしょうか。

投資はハイリスク・ハイリターン、ローリスク・ローリターンなのか

金融を勉強すると、よく言われるのが「ハイリスク・ハイリターン」あるいは「ローリスク・ローリターン」という言葉です。つまり高いリターンを得るには高いリスクを取らないといけない、逆にリスクを抑えればリターンもそれなりにしかならないということです。

今回はそこのところの話をしてみたいと思います。

金融の世界でいうリスクとはどういう意味か

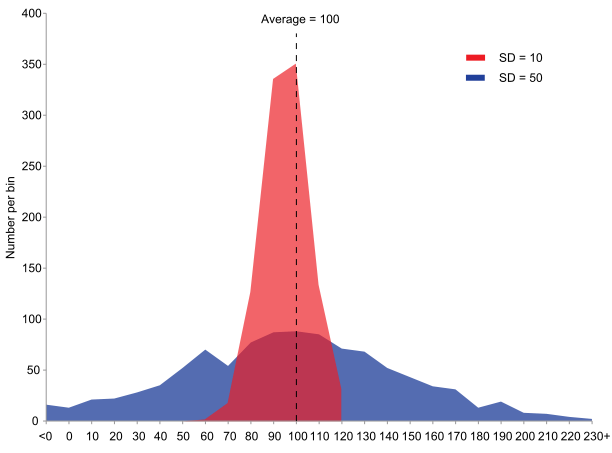

これが正しいかを考える前にそもそもリスクとは何だろうか。リスクとは、値動きの幅(散らばり)のことを指します。さらに言うと「不確実性」あるいは「分からないこと」という意味にもなります。

例えば、ある金融資産が100円のリターンを見込めるとする。しかしそれに投資すると、150円にもなるが50円にもなりえる。一方、同じ商品だが、値幅が120円から80円とする。

どちらの商品がリスクが高いか?

上手くいった場合、前者が150円、後者が120円だとしても、リスクが高いというのは前者になります。それは値段の散らばりがより大きいからです。

このような値段の散らばりを、金融の世界では「リスク」と呼ぶ。下の図だと赤いほうがリスクが低く、青いほうがリスクが高いということになる。

以下の図はwikipediaの標準偏差の項からお借りしたものですが、リスクは「標準偏差」という形で図るのが一般的である。(「標準偏差」に関しては現時点ではあまり言及しない。あくまでもどのくらい散らばっているかというイメージで十分です)

ファンドの実力を示す指標 シャープレシオ

高いリターンを得るためにはリスクも高くないといけないという話を紹介した。それは上にも下にも行く可能性が高い(散らばりが大きい)必要があるからだ。だが必ずしもそうではありません。

そこで紹介したい指標がシャープレシオというものになる。シャープ・レシオとは、

「取ったリスクに対してどのくらいのリターンが得られるか」を示した指標だ。

つまりリスクに対する相対的なリターンのことになる。

以下が算出方法になります。

(出典は「シャープレシオは投資の効率性を示す指標」です)

リターンからリスクフリーレートを引いているのは、超過リターンを出すためである。例えば国債の金利(身近な例でいえば預金金利)など、リスクを取らなくてもリターンを得ることはできる。

それを差し引くことでリスクを取ってのリターンをまず出し、それをリスク(標準偏差)で割ることで、リスクに対してどのくらいのリターンが望めるかを見ているのです。

例えば、

- ファンドAはリターンが15%、リスクフリーレートが5%、リスクが10%

- ファンドBはリターンが13%、リスクフリーレートが5%、リスクが5%

だとする。どちらのファンドが優秀か。

上の公式に当てはめてシャープレシオを計算すればファンドBのほうが優秀なことが分かるかと思います。

シャープレシオを投資信託を選ぶ際の基準の一つへ

ではシャープ・レシオを見ながらファンドを選んでみるとする。そもそもシャープレシオはどこで見れるかというと。。。

こちらの「投資信託のモーニングスター」のページがお勧めです。

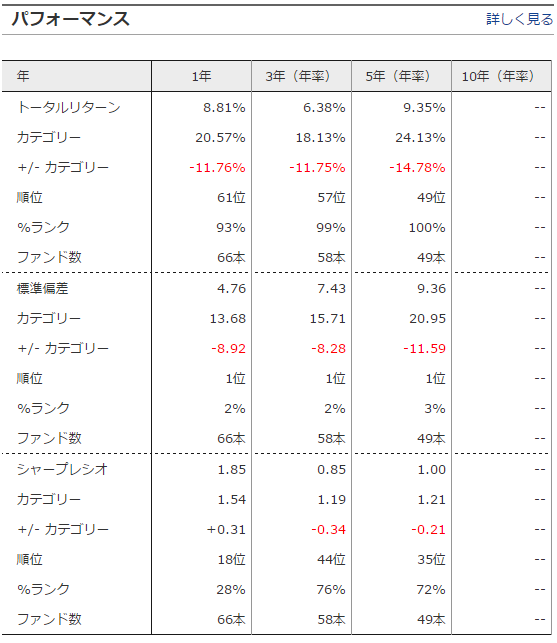

例えば以下はあるファンドのデータである。シャープレシオは5年で0.67という数字が見える。基本的にはこの数字は長期で見たほうが良いです。

なぜならば1年など短期だと、たまたまうまくいったというケースもあり得るからだ。

(もちろんファンドの運営機関によっては長期のデータがない場合もある)

今度は違うファンドのデータである。同じ期間5年で1.00とある。つまりこのシャープレシオという指標で行けば、こちらのファンドの方がリスクに対してのリターンが高く優秀ということになる。

もちろん投信の選択においてシャープレシオだけで判断するということが良いのか悪いのかはここでは判断できない。ただ一つ言えることは、必ずしも高いリターンを得るために高いリスクを取らないといけないということはないということだ。ぜひ活用していただきたい指標の一つです。

ヘッジファンドもフル活用 ハーバードも行う最先端のエンダウメント投資とは

今回は「エンダウメント投資戦略」という本を紹介してみたいと思います。「エンダウメント投資」という言葉自体、ひょっとしたら多くの人はあまり聞きなれないかもしれない。だが実はこのエンダウメント投資と個人投資家の投資法というのは共通点があります。

このあたりも含めて、こちらの書籍をご紹介したいと思います。

なぜこの本を手に取ったか

エンダウメント投資は、米国の財団や基金が行っている投資のことで、基本的には寄付金を募ってお金を運用するスタイルのことを言う。一方で機関投資家の運用はこれとは違う。年金基金や金融機関は、返済の義務のあるお金を運用している。つまりいつかは返さないといけないお金ということになります。

個人の投資スタイルを見ると結局は自己資金(もちろん多くの人は、寄付金を受け取って運用しているわけではないかと思うが。。)の運用という点では近いと思う。個人の運用は、返す必要のないお金ということで、半永久的な運用、言い換えると長期運用が可能なお金となります。

このように長期運用を前提とした運用方法で、どのようにパフォーマンスをあげていくのかというのが私の知りたい点であり、本書の趣旨の1つである。ブルームバーグニュースを見ていると、ハーバード大学がリターンを何%出したということはよく聞きます。

金融機関とは違った意味でのお金をどのように運用していて、個人レベルで参考になる点はないかと思って、本書を手に取りました。ちなみにエンダウメント投資に関して、まず書籍を購入する前にざっくり知りたい人は、「ファンドアナリストが解説!長期の資産形成を可能にする「エンダウメント戦略」とは?」と「ハーバード、イェールが高利で運用できる理由」が参考になります。

感想

とても良い書籍でした。今までのいわゆる初心者向けの資産運用の書籍から一歩進みたいと考えている投資家の方に強くおすすめしたい本です。

エンダウメント投資の基本は以下の4点になります。

- 長期で投資する

- 分散投資を徹底する

- オルタナティブ投資を積極的に活用する

- 外部の優秀な運用会社を選んで個別の運用は任せる

一見難しそうではあるが、本書にあるように、「積立を行いながら、株式を中心に据えて長期投資をし、分散を図り、節税につとめる」というところは我々にとってもできそうな話である。

またリバランスを適度に行うことで、リスクとリターンが自分の想定から外れない(リターンの最大化に重要)という基本的なところを、こういった第一線のプロが教えてくれている所も、また安心感を与えてくれます。

また本書で特に参考になった点は以下の3点です。

運用会社の選び方

良い運用会社を選ぶというのは、あなたのお金を預ける場所を選ぶということと同義になるので、非常に重要です。個別株をやられている方であれば、どの企業がいいか選ぶのと同じで、投資信託を使ってお金を運用している方は、どこにお金の運用を頼むかというのは死活問題と言ってもよいくらい重要なことになります。

本書では運用会社の選択をする際の基準を次のように紹介しています。

- パフォーマンスに対する明確なコミットメントがある

- 経営者と運用者の顔が見えること

- コストが適正であること(合理的でああること)

- 投資家と運用者との利益相反がないこと

実はこういった運用会社というのはなかなか数が限られてきてしまいます。逆に言えば、インデックス投資が人気を博しているのはこういった運用会社が少ないからということも1つ言えます。

インデックス投資であれば、「あくまでもインデックスへの連動を、低コストで実現する」ということになるからです。人の主観が入る部分が少ないため、ある意味では運用会社の事情が入りにくく、投資家目線ということになりやすい。

しかし一方で、アクティブファンドの運用者であると、ファンドマネージャーのいろいろな意味での主観部分が入ってくるので、適正な運用会社を選ぶことが重要になってきます。あなたの大事なお金を任せる人ですので、自分の納得のいく運用会社を選び、常に注意を怠らないようにしましょう。

オルタナティブ投資の活用

オルタナティブ投資とは、今までの投資対象とは異なる投資対象への投資のことを指します。従来の投資というと、株式や債券を保有し、キャピタルゲインやインカムゲインを得るという方式でした。

しかし現在では投資対象も幅広くなり、今まででは投資対象としていなった商品があります。そのオルタナティブ資産の主なものとして、「ヘッジファンドやプライベートエクイティ、不動産、コモディティ」といった商品があります。

このように投資対象が広くなることで、今までにはできなかった分散投資が可能になります。投資対象を多くすることで、今まで以上に分散投資ができるようになり、リスクを抑えながらリターンを得ていくことが可能になりました。

リスクを抑えたエンダウメントポートフォリオの構築

本書のキモともいえる部分がこのエンダウメントポートフォリオの構築になります。具体的にどのようにやっていくのでしょう。

まずはリスク許容度の把握です。いろいろな書籍にもこの「リスク」という話は出てきます。本書でも「どれくらいのドローダウンを覚悟できるか」ということをリスク許容度と定義しています。その中で分散投資を行っていくのですが、本書ではエンダウメント投資のサンプルポートフォリオの1つとして、このような資産分配が紹介されています。

- 株式 40% = インフレヘッジ

- REIT 10% = インフレヘッジ

- 債券 20% = デフレヘッジ・ショックに対するヘッジ

- オルタナティブ 30% = ショックに対するヘッジ

これをベースにしながら、あとは個々人の事情を加味して、自分でポートフォリオを構成していきます。例えばもう少しリスク(資産の変動)を抑えたければ、債券に対する割合を増やしても良いですし、逆に他の資産に対する分配を変えていくこともできます。ここが個々人の考えが出てくるので、一番難しくもあり、楽しい部分であるかもしれません。

ちなみに、もしそういったポートフォリオを自分で作って管理していくのが大変という方には朗報もあります。それはこの著者である山内氏の運用するファンドに投資をするということです(笑)

このGCIさんのファンドの詳細は「GCI Asset Management」のページから見ることができます。販売会社さんも出ているので、もしご興味のある方はその証券会社さんで口座を開くのもよいでしょう。

私自身がこのファンドの良いと思う部分は、個人では投資が難しいヘッジファンドが組み込まれたポートフォリオに投資ができるという点です。株式や債券、REITに対する投資は自分自身で作ることができます。しかしヘッジファンドを始めとした従来とは異なる投資対象への投資を、一般の方がするとなると難しい現実もあります。そこに個人が簡単に投資ができるというのは、本ファンドの一番の強みだと思います。

少し話がずれますが、個人的にはリスク指標の所が面白かった。ファンドの優位性を見るときに一般的にはシャープレシオを見ますが、それに追加してソルティノレシオを紹介しています。

これを紹介している書籍はあまり知らないので、ここだけでも非常に有益な情報だと思う。ソルティノレシオとは、下方リスクに対してのリターンを見る指標のことである。シャープレシオではアップサイドもリスクとして考え、リターンの効率性を見ているが、本来投資家が気にするのはダウンサイドに対するリターンであるはず。

このGCIさんのファンドの月報にはこのソルティノレシオも公表がされていますので、ぜひとも正しく理解をしたうえで投資判断を下していきたいです。

終わりに

本書の良いところは、従来の株式と債券に分けたポートフォリオに対して疑問を投げかけ、その中でヘッジファンドといったオルタナティブ投資をポートフォリオに入れることで、分散投資とリターンの底上げをしていこうという理論が紹介されている点です。

そういった意味では、本書は投資初心者よりはある程度運用を行い、どうしたらリスクを抑えながらもう少しリターンを上げることができるのだろうと悩む投資家向けという印象を持ちました。

本書にもありますが、今のマーケットでは金利の低下(債券価格の高止まり)により、債券の値上がり余地が少なくなってきている。そんな中、ヘッジファンドというマーケットの動きに関わらず一定のリターンを生み出す(期待のある)商品というのは、分散投資の上で今後重要な意味を持ってくる。ヘッジファンドの活用というのは最先端の投資法であると言える。

しかし個人がオルタナティブ資産に投資をするのは難しい部分もある。その意味で、GCIさんの運用しているファンドを選択肢の1つとして考えるのは、あなたの資産運用を変えるソリューションになるかもしれない。

▼以下は関連記事です。

積立投資や資産運用に関しての良書を10冊選びました。もしまだ手に取られていない本がございましたら、ぜひこの機会にご覧ください。

取引を譲渡 ヘッジファンドが活用するNovationとは

私は金利デリバティブの仕事に携わって、〇年ほどになります。当初はNovationが来るぞーと言われても、何の事だか全く分かりませんでした。おそらく日本語で分かりやすく書かれた情報があまりなかったからというのもあるかと思い、今回はNovationについて書いてみたいと思います。

Novation / ノベーションとは

Novationとは、日本語に移転や譲渡といった意味合いになります。Novationを行う際には、Step-in partyとStep-out party、そしてRemaining Partyが存在します。

- Step in party = 取引に入ってくる組織

- Step out party = 取引から出ていく組織

- Remaining party = 取引に残る組織

このようになります。ざっくり定義を述べたところで実際にどういった取引なのか紹介してみたいと思います。

Step in novation

あるヘッジファンドが金融機関Xと取引を持っている。ヘッジファンドはポジションを軽減化したく、その金利スワップから抜けたいと考えている。

そこで金融機関Aに取引を渡すことにした。その場合、Step in partyはA社、Step out partyはヘッジファンド、Remaining partyはX社となる。

例えば、この渡そうとしているポジションの時価が+100万円だとする。その場合、A社はヘッジファンドに100万円を支払い、このポジションを引き受けることになる(もちろん実際はチャージなどが入るケースもあり、90万円になる場合もある。この10万円がA社の儲けになる)。

ヘッジファンドとしてはそのポジションの分をCash化(現金化)できるというメリット、X社からするとカウンターパーティーリスクのあるヘッジファンドから、よりカウンターパーティーリスクの低い同業と取引を締結できるメリットがある。

今度はRemaining partyの立場から見てみよう。

Remaining Party Novation

我々A社はヘッジファンドと金利スワップを持っている。ヘッジファンドはポジションを抜け、X社にポジションを移転しようとしている。

今度は上の例とは少し見え方が違う。もう既に取引(ポジション)を持っているので、

新しくリスクをとるということではなく、あくまでもカウンターパーティーが変わるのである。

ただ、この際気を付けなければいけないのがCSAだ。CSAは時価評価の所で使われており、どの通貨で金利スワップを割り引くか(ディスカウントするか)会社で決まっている。

元々のヘッジファンドが例えばGBP(ポンド)のディスカウントカーブで時価を計算していたのに、新しく向き合う金融機関のディスカウントカーブがUSD(ドル)であった場合、そのポジションの評価額が変わってくる。

この割引カーブの差異によって生まれる評価差はFee(フィー/手数料)として、払うあるいはもらわないと損益がずれてしまうのだ。

▼以下は関連記事です。

外資系金融のオペレーションの業務内容をより詳しく知りたい方は、ご参照ください。

デリバティブを深く学べる書籍をまとめました。

金利トレーダーの見るデルタリスク(カーブに対する感応度)に関する紹介です。

臆病な人でもうまくいく投資法 お金の悩みから解放された11人の投信投資家の話

今回は「臆病な人でもうまくいく投資法」という書籍を取り上げてみたいと思います。結論から言うと、いろいろなケースが紹介されており、とても良い内容でした。

では少し内容を見ていきたいと思います。

なぜこの本を手に取ったか

私自身、金融機関に勤めていますので、一定の金融の知識はあるかと思いますが、いわゆるデイトレーディングではなく、長期投資で運用していく方法、また具体的にどのように行っていくのが良いのかが分からず、この書籍を手に取りました。

また金融機関で働いていると、短期売買は制限がされているので、そういった意味でも投資信託での運用というものを行わないといけない状況にありました(金融機関で働いているとインサイダー取引といったことへのリスクがあるため、個別株での投資には難しい面があります)。

感想

タイトルに「臆病な人でもうまくいく投資法」とあるように、いかに元本を減らすリスクを低減して運用していく(お金を増やしていく)というところに重きを置かれています。

ベースになっている点は以下の点になります。

- 長期投資

- 分散投資(地域ならびに時間分散)

- 税金控除制度の活用

「長期投資」としては、投資したお金が企業に渡り、それが利益へとつながるためには一定の時間がかかるということ、短期的な値動きに一喜一憂しない。また資産分配(アセットアロケーション)の設定により、広く資産を分散投資する重要性への言及がされています。

その際には、時間分散の一環としてドルコスト平均法を活用し、値動きへのリスクを最小限にするメリットが説かれています。

また現時点ではNISAや確定拠出型年金といった税控除の制度も多くあり、それを活用する必要性が述べられています。例えば今ですと投資で得た利益には、20.315%の税金がかかります。

100万円の利益が出ても、実際に手元に来るときには、80万円を切る金額になってしまいます(20.315万円税金の支払いが生じます)。

本書では4つのタイプの例が紹介されています。

- インデックスファンドによる資産形成

- バランス型投信による資産形成

- 非課税制度を活かす

- 自分が応援したい会社や事業をサポート(アクティブファンドといった選択肢)

積立投資のセオリーとしては、やはりインデックスファンドでの積み立てがメジャーですので、アクティブファンドに対する言及がある点で、他の書籍とは少し違うなという印象を受けました。(ひふみ投信、鎌倉投信の結い2101、朝日Nvestグローバルバリュー株オープンなどの紹介がありました)。

またアクティブファンドを選ぶ上での注意点(チェックポイント)は自分自身納得のいくものでした。個人的にはドルコスト平均法を使用し値下がりリスクを低減しているのでアクティブファンドをポートフォリオにある程度入れようと思ったいいきっかけになりました。

まとめ

本書はいろいろな方のケースでのモデルポートフォリオも紹介されているので、これから積立投資を始めようと思っている方の助けになるかと思います。

最後のQ&Aでは実際にどのように積み立てを行っていくのか説明がされていますので、不安な方は一度見てみてもいいかと思います。投資信託の積み立てに関しては非常に良い書籍がたくさんあるので、今後も紹介はしていきたいと思うのですが、その中でもインデックスファンドだけに囚われていない点や、実際のアロケーションのアイデアが提示されている点で、非常に良い書籍だと感じました。

臆病な人でもうまくいく投資法 お金の悩みから解放された11人の投信投資家の話

posted with ヨメレバ

竹川 美奈子 プレジデント社 2016-02-26

▼以下は関連記事です。

今ぜひ読んでいただきたい資産運用の本を10冊選びました。どれも良書なので、ぜひ手に取っていただければと思います。

世界最大級の運用機関と言えば我が国の年金運用期間。GPIFのテクニックを参考にさせてもらおう。

ハーバードなど海外の教育機関が行うエンダウメント投資。ヘッジファンドも活用し、あなたのポートフォリオを底上げしよう。

資産運用を考えたら、まず積立投資を!

私が思う最強の投資法:積立投資

今回は資産運用に関してお話をしてみたいと思います。巷では、不動産投資やFX、最近ではビットコインなど投資に関していろいろな情報が出ています。ただそんな中、やはり一番は積立投資による長期での資産運用が一番良いと考えています。

それはなぜか?

まずベースとなるのが世界の経済成長です。皆さん、世界の経済に関して今後どのようになっていくかと思いますか?直近ではNYダウが過去最高値を更新し、そろそろ金融緩和でばらまかれ株式市場に流れたマネーがバブルとなり、そろそろ崩壊するのではと言われています。

そういったリスクがあるものの、今後20年、30年というスパンで経済が成長していくというスタンスであれば、積立投資を始めるべきです。

そんなこと言っても、高値で買ってしまったらどうなるんだと思われるかもしれませんが、それは短期売買の時にのみ問題になります。短期売買では安いところで買って高いところで売るという「タイミング」が重要になります。

だが、積立投資ではそれはあまり関係ありません。積立投資では、一定の頻度で一定の金額を買い付けるという方法を採用し、高い時には口数が少なく、安い時には口数を多く買えるという「ドルコスト平均法」が働くため、タイミングはあまり関係なくなります。

実際問題、一括での投資の場合、例えば日経平均が20,000円の時に買い、10,000円まで下がり、もし20,000円まで戻ってきても買値に戻ってきただけになりますが、もし積立投資を行っていた場合利益がでます。なぜならば、一定の頻度で一定の金額を買い付けているため、資産の価格が下がれば下がるほどそのときに安く買うことができ、価格が戻ってきただけでも安く買ったときの分で利益がでるからです。

そういった意味では、価格が下がれば下がるほど、積立投資ではおいしい思いができると考えてもよいかもしれません。ここでは一定の頻度という言葉を使わせてもらいましたが、月に一度購入というのが一番現実的です。

では実際にどうやって積立投資を行うか

まずは証券会社に口座を作ります。どこでも大丈夫ですが、ネット証券のほうがコストがあまりかからず金融資産を購入することができます。次に購入する金融資産を決めます。ベースとなるのは、投資信託で、その中でもインデックスファンドになります。

まず投資信託を選ぶ理由としては、少額からでも投資ができるからです。投資信託の場合、1,000円から投資ができるものもあり、積立投資には非常に向いています。似た商品でETFとよばれるものもありますが、ETFの場合、最小購入価格が決まっており、細かい金額での売買がしにくいというデメリットがあります。

またインデックスファンドにする理由はコストが安く、安定的な資産形成に役立つからです。そもそもインデックスファンドとは何でしょうか?インデックスファンドとは、あるインデックス(指数)に連動することを目的としたファンドです。

例えば日経平均株価やTOPIXといったものがインデックスとなります。ニュースでも非常によく聞く言葉だと思います。それだけに、そのインデックスに連動するファンドを購入しておけば、自分の資産が増えているのか減っているのかもわかりやすいですし、何よりも信託報酬と呼ばれる投資信託を持つうえでのコストが安く済みます。(この話はまたどこかで行います)。

またインデックスファンドには分散投資という効果も期待できます。例えば日経平均に連動するインデックスを購入するということは、日経平均の構成銘柄全てに投資することと同じことになります。一昔前では大企業と思われていた会社も最近では倒産の危機に瀕することがあります。

もしそういった銘柄のみをあなたが持っていた場合、あなたの資産は危機的状況に陥ってしますでしょう。しかし、インデックスファンドであれば、あくまでも構成銘柄のうちの一つなのでダメージは限定的ですみます。

それが分散投資のメリットでもあり、インデックスファンドのメリットでもあります。ここで重要なことは、まず証券会社に口座を開く、そしてインデックスファンドを一定の金額で購入し続けるということです。

積立投資で重要なことは?

積立投資で重要なことは「続けること」です。ここが一番大事です。1番のところで日経平均が20,000円の時に購入して下がったらという例をお話ししましたが、もし途中でやめていた場合、利益はそこまで多くはならないでしょう。

いくら下がろうとも続け、また上がり続けることを待つのが大事なのです。だからこそ最初に「今後20年、30年というスパンで経済が成長していくというスタンスであれば、積立投資を始めるべき」と言ったのには理由があります。

もし今後経済が成長していくというスタンスがあれば多少の下げは全く気にならないはずです。むしろ、安く買えてラッキーと思えるようになるでしょう。したがって、いかなる状況であっても積立投資はやめずに、お金にはひたすら働いてもらうことが重要なのです。

お金は疲れを知りません。あなたの資産形成においてぜひとも積立投資を活用してもらいたいと思います。

日系企業と外資系企業の面接での大きな違い・共通点

日系/外資系企業の面接で見られる所は大きく異なる

今回は、「日系企業と外資系企業の面接での大きな違い」について書いてみたいと思います。私はオファー(内定)をもらえたところ、縁がないとされたところ、数多くの企業の面談を受けてきました。金融機関という括りで言えば、主要な所で受けていない会社はないかと思います。そんな中で、日系の会社と外資系の会社では面接でポイントとしている所が大きく違うと思うので、そこを今回のトピックにします。

日系企業は過去(今までの行動)を重視する

日系の企業は、過去の行動をすごく聞いてきます。あなたはどういう人なのか、どういう人生を歩んできたのかというところです。私は、30を超えていますが、今でも面接に行くと日系の会社さんの場合、どこの高校に行ったかというところから聞かれます。

「高校生活はどうだったか」、「大学では何を学んだのか」、「前の会社で担当していた仕事は何か」、事細かに聞かれます。そういったこともあってか、日系の会社さんは面接の時間も比較的長い印象があります。具体的には、1人の面接官で、1時間ということもよくあります。

またどうしてこの「会社」かということもすごく掘られる印象があります。例えば、赤いメガバンクの面接に行くと、なぜ青い(あるいは緑の)メガバンクではないのかといったことです。

おそらくこの背景としては、日系の会社さんですと部署異動も盛んだからだと思います。仮に為替の部署で入っても、全く違う部署に異動するということは会社都合でよくある話だからです。つまり「会社への愛着」というところをすごく重視します。

つまり、日本の金融機関だと、今までの自分の人生を語り、なぜこの会社でないといけないのかということを前もって非常にクリアにしておく必要があります。

外資系企業は何ができるか、何でチームに貢献できるかを重視する

一方の外資系企業では、少し印象が異なります。もちろん学歴は聞かれますが、高校から聞かれるということはほとんどありません。おそらく日本人の出た高校など外国人からすれば聞いてもよくわからないということはあるのかもしれません。

外資系でも、日系企業と同じで、「大学では何を学んだのか」、「前の会社で担当していた仕事は何か」ということを聞かれますが、それに付随して、「じゃあ何ができるのか」という所を重視されます。ここは日系の会社と大きな違いです。結局、「なぜあなたを雇う必要があるのか」というところを見ています。

また面接時間も比較的短く、1人当たり30分くらいのケースが多いです。この30分の面接で、面接官が1人の場合もあれば、複数の場合もあります。ただ、一般的には1セッション30分で、また次のセッションというケースが多いかと思います。

日系企業では「会社への愛着」が重視されましたが、外資系では「チームへの愛着(適応性)」というところが見られます。外資系では、Hiring Managerと呼ばれる人(通常はそのチームのマネージャー)が採用担当に大きな力を持ち、採用された人は基本的にはその人のチームでのキャリアを目指すことが一般的です。

そのため、チームの他の人との相性やチームに何を持ち込んでくれるのかというところを非常に見られます。また日系に見られた会社都合での部署異動は外資系ではそこまで一般的ではありません。部署異動を行う場合、外部の人のように履歴書を作成し、面接を行っていきたい部署に行くというプロセスになるため、日系の会社のように辞令が出て、そこに異動ということはあまりありません。

つまり外資系の企業の場合、あなたは今までの人生で何ができるようになり(どういった考え方をするようになり)、チームにどれだけフィットできるかというかという点が非常に重要な意味を持つようになります。

日系企業、外資系企業でも共通するところ

日系企業、外資系企業のいずれのケースであっても、見ている所は「あなたを雇ったことは間違いでなかったと思えるところを数多くアピールできるか」というところです。やはり採用には大きな時間とコストがかかります。その中でできるだけいい人材を雇いたいと思うのは当然のことなのです。ただ、どうしても実際に働いてみないと分からないというのが実情です。

したがって、いかにあなたという人材を選んだことが間違いでないと思える箇所が多いかという点が重要になります。そこをうまく状況に応じて説明ができれば、いかなるケースであっても、良い縁に恵まれるでしょう。