プロが見る!為替の需給と言えばRR

皆さん、こんにちは。

今回はFXに関してです。もし為替のマーケットの需給、先行きを見るとした場合、どういったデータを探しますか。有名な所ですとシカゴのIMM通貨先物ポジションというものがあるかと思います。

これは昔からよく使われており、非常に役に立つデータの1つです。(もしこれになじみがないようでしたら、こちらの「シカゴIMM通貨先物ポジションの推移」を見てみてください)

ただこのデータの弱いところとしては、このデータの発表が週に1回しかないというところです。皆さんが見ているFX marketは週末を除いて、常に動いているので、ある程度長期目線でないとこのデータは使いにくいという現実があります。

そこでFXの需給を見る上で、リスクリバーサルという指標を見るのはいかがでしょうか。

リスクリバーサルとは

リスク・リバーサルとは、FXデリバティブのストラクチャーの1つですが、OTM(アウトオブザマネー)のコールとプットを組み合わせて作ります。為替のデリバティブはボラティリティで建値がされます。

つまりFXのコールオプションとプットオプションの差分をここで見ることとします。

例えば、「〔マーケットアイ〕外為:ドル/円の通貨オプション、イベント通過し円高警戒和らぐ」というニュースを見てください。

ここにこのような記述があります。

ドル/円の通貨プションでは、リスク・リバーサル(RR)25%デルタ1カ月物が、引き続きドル安・円高予想を映すドル・プット・オーバーの側にあるものの、傾きを1.0%付近へと縮めてきている。

これはドル円のリスクリバーサルが-1.0%付近であることを言っています。どういうことかというと、コールオプションのボラティリティとプットオプションのボラティリティの差が-1.0%、つまりプットオプションのボラティリティの方が高い、円高方向へのバイアスがかかっていることになります。

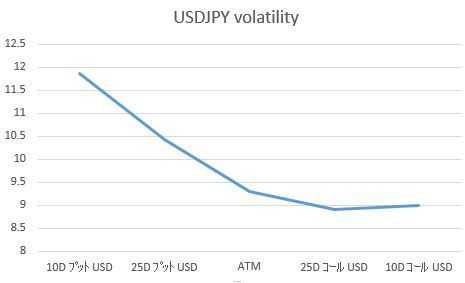

ボラティリティサーフェス

以下は上のニュースのものではないですが、為替オプショントレーダーが見ているボラティリティサーフェスのサンプルを載せました。

こちらでも25Dプットの方が25Dコールより高くなっています。

ざっくりですと、25Dプットが10.4、25Dコールが8.9となり、25Dのリスクリバーサルが、-1.5程度となります。(25DのDはオプションのリスクを図る「デルタ」を意味し、デルタが25%ということを指しています。

またボラティリティをグラフ上にプロットしたときにできるこのような左右の歪みのことをスマイルと言ったりします。FX Optionは基本的には毎日取引がされており、データ量は先のIMMポジションよりも多いです。

まとめ

Risk Reversalはマーケット参加者は必ず見る指標の1つです。金融機関の人はBloombergという端末を使っており、各種マーケットデータへのアクセスを持っています。そのブルームバーグではOVDV<GO>という機能でこのボラティリティサーフェスを見ることができます。

ただ最近では、このリスクリバーサルの情報がインターネット上やニュースでも出てくるようになりました。非常に注目度の高い指標ですので、1つの参考指標としてRR(リスクリバーサル)を見るというのはいかがでしょうか。