渋谷に新スポット!台湾から来たタピオカミルクティー屋さん!!

今回は気になっていってみたタピオカミルクティー屋さんをご紹介したいと思います。皆さんはタピオカミルクティーは好きですか?タピオカミルクティーは海外では特に人気で、ボバやバブルティーと呼ばれたりし、台湾や中国の方を始めとしたアジア系の方々に人気の飲み物です。ミルクティーの甘さとタピオカの弾力性が非常に癖になります。

本題に戻り、今回は渋谷に新しくできたTHE ALLEY LUJIAOXIANG(ジ・アレイ ルージャオシャン)をご紹介したいと思います。

THE ALLEY LUJIAOXIANGとは

THE ALLEY LUJIAOXIANGは台湾初のお店で、漢字では「鹿角巷」と書きます。文字通り、店内は鹿をモチーフにしたデザインが印象的でした。台湾本土では20店舗を超え、グローバルに展開している企業さんとのことです。

コンセプトは「It's time for Tea. お茶に恋をする。美しい生活」となっております。

HPによるとこちらのこだわりは主に以下の3つのようです。

- 天然手法で焙煎された茶葉

- 手作りフレッシュタピオカ(ディリオカ)

- 手作りきび砂糖シロップ

実際に行ってみた感想

私は海外に住んでいたことがあり、海外の美味しいタピオカドリンクをいろいろ試させてもらいましたが、どうも日本では美味しいと思えるものがありませんでした。

最近では春水堂さんや貢茶(gong cha / ゴンチャ)さんといったお店がでてきて、少し改善はされつつありますが、この新しいお店はどうなんだろうと期待している部分とあまり期待していない部分を持ちながら試してみました。

今回試してみたのは「ロイヤル No.9 タピオカミルクティー」というものです。(ちなみにこちらはオーロラティーというのもウリのようですが、今回は試してませんので、感想は割愛いたします)。

結果から言うと、「お茶は美味しい!タピオカはもう少し!」といった感じでした。特に弾力性が少し弱かったです。日本では、なかなかこのタピオカまで美味しいお店って少ないんですよね。

この偏見を上回ってくれるほどではなかったですが、とは言え、お茶は美味しく、タピオカにも甘みがあり、良かったことは良かったです。

行った時間がよくなかったかな。閉店間際に行ったので、その時間帯では若干タピオカがくたびれてくるのは仕方ない部分もあります。(私も仕事が終わるころには、ぐったりしてますからね。。。)

今度はもう少し早い時間に行ってみたいと思います!

他のインターネットでの紹介

最後に折角このページまで来てくださった方が私の感想だけで終わってしまってももったいないですので、インターネットの関連ページをご紹介したいと思います。

個人的にはタピオカミルクティーはお気に入りの商品の一つですので、今後ますます海外から、あるいは日本国内からも、いいお店が出てきて、更に選択肢が増えてくれればと思っております!

これは必須!プロも使うアメリカFOMCの金融政策を分析する考え方 / ツール

今回は米国の金融政策、金利動向を考える上で重要なツールをご紹介したいと思います。

プロはBloomberg(ブルームバーグ)という金融端末を使い、数多くのマーケットデータにアクセスすることができます。彼らはこの豊富な情報から金融政策の動向を分析し、ポジションをとっています。

今回はそんな彼らが見るもので、我々個人投資家がアクセスできる非常に有益なツールを紹介していきたいと思います。

Fed Statement Trackerで声明文の変化をチェック

これはFOMCの声明文が過去と今回でどのように変わったかを見るツールです。

Fed Statement Tracker Embed - The Wall Street Journal

こちらのページを開くと現時点では以下のような表記がございます。

Job gains have

moderated but havebeen solid, on average, since the beginning of the year, and the unemployment rate has declined.

例えばこれを見ると前回分では「雇用市場は緩やかながらもしっかりしており」という一文が、今回は「雇用市場はしっかりしており」と「緩やか」という単語が削除されております。このことからFRB(米連邦準備制度理事会)は、アメリカの雇用市場に自信を強めていることが分かります。

FOMCに限らず声明文は、「前回と比べてどうなったのか」という箇所が一番重要であり、そこから金融政策の動向を予想していく形となります。

CME Fed Watchツールで金利変更の織り込み具合をチェック

米国の金融政策は多くの主要な中央銀行と同じく、政策金利というもので金融政策の舵取りを行っております。

政策金利が何を指すのかは国によって異なりますが、米国はFFレート(Federal Fund レート)と呼ばれる短期金利をどのくらいの水準で維持するかということを政策の基本に掲げております。

そして今回のツールは今後そのアメリカの政策金利がどうなっていくと予想しているかを、金利先物から計算してくれるというものになります。

計算方法に関しては、こちらのページに詳細があるので割愛しますが、金利先物がどういったものかだけは簡単に紹介したいと思います。

金利先物とは、文字通り金利の先物になります。つまり将来の金利を取引するものとなります。一般的に「100 - 金利先物の価格」が予想される金利(%)の水準となります。

つまり99.25で取引をされていれば、100-99.25で0.75%で取引がされていることになります。

先ほども申し上げましたように金利先物は将来の金利の取引となりますので、ここれ取引されている情報を元に、マーケットでは将来の金利水準をどのように考えられているかということを推察することができます。

まとめ

これらは実際に証券会社さんのレポートにも出てくるようなプロ向けの情報でもあります。ただ以前と異なり、個人投資家と機関投資家の情報格差というものは非常に狭くなってきていると思います。

ぜひプロも見る情報を我々も研究し、マーケットの分析に役立てていければと思います。

LCH / CME / JSCC 金利スワップ市場に出てきたクリアリングハウス間のスプレッド

今となっては業界の常識になりましたが、金利スワップの世界ではCCPと呼ばれるクリアリングハウス間でスプレッドが発生してしまっています。。例えば、JSCCでは金利が0.1%だったとしても、LCHでは0.12%になっていたります。今回は、こういったクリアリングハウス間でのスプレッド(ベーシスと呼ばれたりもします)について、見ていきたいと思います。

クリアーするとはどういうことか

まずそもそも金利スワップをクリアーさせるということがどういうことか考えてみたいと思います。一言で言うと、株で言う取引所のようなものに間に入ってもらい、カウンターパーティーリスクを減らそうという試みであります。

金利スワップはOTC取引(店頭取引)となるため、金融機関Aと金融機関Bが取引をするとお互いが直接取引を行っていました(こういった取引をバイラテラル取引と言います)。しかしリーマンショックの破綻に見られるように、過去のようにここの金融機関は潰れないだろうという考え方はもうできなくなってきました。

実際、マーケットではCVAといった相手のカウンターパーティリスクをpriceに反映させようという動きも出てきました。そこで、それぞれの金融機関でお金を出し合って運営しているクリアリングハウスに間に入ってもらえば、このカウンターパーティリスクというものを最小限にすることができるのではという考え方になりました。

補足ですが、もしCVAにご興味のある方がいらっしゃいましたら、以下の本はとても面白く読んでいただけるかと思います。

実際どういったクリアリングハウスがあるか

主なクリアリングハウスは主に3つです。1つ目が日本のJSCC、2つ目がロンドンのLCH、3つ目がアメリカのCMEです。この主要3大CCPで金利スワップのクリアリングというものが行われております。

CCP間のスプレッドが発生する要因

ここまでで金利スワップをクリアーさせるということでリスクを減らそうという動きや、そもそもどういったクリアリングハウスがあるのかを見てきました。 実は、現在それぞれのクリアリングハウスでのレートが異なってきてしまう現象が起きています。

(LCHとJSCCのレートの違いについて調べたところ、こちらのページがとてもよくまとまっていたので、紹介だけいたします)

ではどうしてこのようなスプレッド(ベーシス)が生じてしまうのでしょうか。それはいくつか理由はありますが、大きな理由の1つに持ち込まれる取引の質が異なるということがあります。まずはJSCCから見てみたいと思います。JSCCは日本のクリアリングハウスになります。そうすると必然的に取引参加者は日本の金融機関になります。

日本の金融機関はリスクを好まないため、固定金利の受けを選好する傾向があります。いわゆる債券の買いと同じ経済状況になります。こうすることで変動金利の受けといった不確実なものではなく、将来的なキャッシュフローを確定することができます。

固定金利の受けに対する需要が高いということは、スワップレートが低下する要因になります。固定金利をもらいたいという人が多いということは、その固定金利を下げても欲しいという人が多いということになりますので、金利の低下につながります。

一方で欧米では日本ほど取引が一方向に傾くことは、あまりありません。欧米では特に低金利が続いている時代では金利先高観への期待も強く、固定金利払い・変動金利受けといったポジションも取られる傾向があります。そうすると、スワップレートは上がりやすくなります。このように投資家の需要が日本と欧米では異なることもあり、使われる金利で乖離が目立つようになってきました。

LCH-JSCCベーシスのポートフォリオへの影響は?

もし日本にメインの拠点がある円のトレーダーのポートフォリオが全てJSCCのカーブで時価評価を行っていた場合、スプレッドを加味することで、思わぬ損失が発生することがあります。

以下は先ほどのウェブサイトに掲載がされておりましたブルームバーグの画面サンプルになります。

このように各テナー毎にスプレッドが表示されています。これの調整ですが、過去記事の「金利のトレーダーは何を見ている。デルタでのポジション管理とヘッジについて。」でもご紹介させていただいた通り、スワップトレーダーは各テナーごとのカーブに対する感応度で管理を行っています。

したがいまして、例えば10Yの所のリスク(カーブが1bp動いた時のインパクト)が+10万円だった場合、もしCCP間のスプレッドが2bp(0.02%)だとすると、その時点で評価額は+20万円になります。

これはうまく行った例ですが、トレーダーは金利が下がると思っていれば、マイナス方向へのポジション(例えば-10万円 = 金利が1bp下がると10万円儲かる)といったポジションを持っているケースもあり、そうなるとこのスプレッドはネガティブに働きます。

各テナーごとにスプレッドが異なっておりますので、自分の持っているポートフォリオのデルタリスクにそれぞれのスプレッドを掛け合わせることで、インパクトを考えることができます。

まとめ

以前からCCP間のスプレッドというのは、考えられてはいましたが、これが顕著になったのはここ数年の話です。そこにうまく対応ができたか否かでそのトレーダー並びに金融機関の損益に大きなインパクトが出てきたことでしょう。

金融業界では常に新しいトレンドが出てきています。そこがビジネスチャンスでもあり、そこに対応できたトレーダーが結果的には生き残っていくことになります。今までには見られなかった現象というのも、散見されるようになってきていますので、情報を集め、マーケットの注目点をいち早く見つけていくことが大事になってきています。

▼以下は関連記事です。

デリバティブ・金融工学について学ばれたい方がぜひ読んでおきたい本を10冊選びました。どれも良書ですので、ぜひ読んでみてください!

スワップションの業界では一般的になったSABRモデル。日本語で紹介された文献は非常に少ない中、日本語で書かれた書籍があります。また海外で読まれているSABRモデルの参考書籍も紹介しております。非常におすすめでした。

金利スワップの仲間である通貨スワップ。これがどういった取引であるか紹介をさせていただいています。外貨の調達手段として非常によく使われています。

プロフィール

当ブログにお越しいただき、ありがとうございます。

このブログのご案内を少しさせていただきたいと思います。

自己紹介

名前はjunshi(ジュンシ)と言います。外資系の金融機関ばかりをうろうろすること〇十年、時間が経つのは早いと感じております。

専門はデリバティブ、ビジネスマネージメント、経済分析となります。

埼玉の住宅街でひっそりと暮らしております。

外資系の金融機関をいろいろまわっているというと、「イケイケのサラリーマン」「エリート」みたいに思われることがありますが、これが残念ながら全くなのです。。。

毎日丸の内や銀座、六本木、麻布十番、恵比寿でパーチー(パーティー)をやっているイケイケな生活とは全く縁もなく、堅実をモットーに生活をしています。

当ブログの趣旨

私自身、外資系の金融機関に入るまで、イケイケサラリーマンの集まりで自分とは縁がないところだと思っていました。しかしこれが入ってみると意外と普通なところなのです。

正直この背景としては、あまり正確な情報が流れているところがないというのが大きな理由だと思います。とは言え、外資系の金融機関に入るにはそれなりのテクニックと知識のようなものは必要になります。

このブログではどうやったら外資系企業に入れるのか、入って仕事をしていくのか、あまり表に出てこない金融のコンセプトを紹介できればと思っております。

またその中で自分が読んで、「良かった!」と思える書籍を紹介していきたいと思っています。

本当はそれだけでブログを運営していきたいのですが、ネタ切れもしそうなので、気になったほかの話題や雑談も入れて、末永く自分のペースで更新をしていきたいと思っています。

対象となる読者の方

「どういった方を対象に書いたらいいか」また「どんな人に読んでいただきたいか」ということを考えたときに以下のようなプロファイルが思いつきました。

もちろんこれはいくつかの例で、必ずしもこれに合わなくてもいいのですが、何となくこういったことをイメージしてブログを書いています。

- 金融に興味がある方

- 金融機関で働いている方

- 金融機関で働きたい方(学生さんを含む)

- 外資系金融機関(外資系企業)に興味がある方

- 資産運用、投資を行っている方

- 金融以外の話をしても怒らない方

- 雑談をおおらかな心で読んでいただける方

本当にマイペースでの更新となります。また、誤字脱字には最大限気を付けておりますが、文章を書くのが苦手なこともあり、読みづらい部分もあるかと思います。

しかしながら、あまり他では見つけられないような情報を発信していきたいと思います。どうぞよろしくお願い致します!

GPIFのページって、個人投資家のバイブルとして見れるよね

今回はGPIFのページを見ていて、改めてよくできているなと思ったので、書いてみたいと思います。

GPIFとは皆さんご存知の通り、「年金積立金管理運用独立行政法人」(Government Pension Investment Fundの略)で、我々の年金を運用してくれている機関です。我々は年金を積み立てており、それを運用してくれている形になります。これって何となく我々が行う投資の積み立てに似ていると感じるかと思います。

では実際にどのような運用をしているのか見ていきたいと思います。

基本のポートフォリオ

まずGPIFのHPより「基本ポートフォリオ | 年金積立金管理運用独立行政法人」を見るてみましょう。運用資産の振り分け(アロケーション)を見ることができます。

どうですかね。株式資産の比率を増やしたと言われていますが、債券への投資も十分狙っているので、そこまでリスクの高いポートフォリオにはないように見えます。

実際の数値目標としては、運用利回りが3.2%。これは物価上昇分を加味したうえで、実質1.1%の利回りを目指しているとのことです。

出典:基本ポートフォリオの考え方 | 年金積立金管理運用独立行政法人

実際の運用成績はどうか。

2017年8月に発表された「2001年以降の累積収益」は年率換算で+3.07%、金額ベースで言うと+58.5兆円となったそうです。

今回のこの運用結果に関して高橋理事長は以下のようにコメントをしています。

2017(平成29)年度第1四半期(4月~6月)は、内外の堅調な経済指標、良好な企業業績により、世界的な株高基調が継続しました。また、日銀の金融緩和が継続される中で、FRB(米連邦準備理事会)の政策金利引き上げやECB(欧州中央銀行)等の金融政策正常化観測から円安基調となりました。

国内外の好調な業績や、為替相場が円安に動いたこともこの運用成績に寄与したようです。GPIFは動画でも運用成績の公開も行っていますので、ご興味がある方は一度見てみるのが良いかと思います。

個人投資家として得られる部分

では我々個人投資家としては、どのような所を得られるでしょうか。まず第一にGPIFという大きな機関であっても「アロケーションをちゃんと決めて運用しているんだな」ということ。これは結局はポートフォリオ理論の基本的なところになるのですが、分散投資を行うことでリスクを最小限にし、そのなかでリターンを最大化していくということにつながっていきます。

やはり一時的な下げは市場ですから起こりえるのですが、その中でも株式をベースにしながら債券でリスクを調整し、ポートフォリオを管理していくというのは、機関投資家だけではなく、我々も学ぶことができるのではないでしょうか。

第二に、そもそも何にどう投資していいか分からなければ、このGPIFのアロケーションを参考にしてみるのもよいのではないでしょうか。上のグラフにもあるように、概ね株式・債券で50%ずつ程度の資産分配をベースに行っているようです。

「分散投資の意義 | 年金積立金管理運用独立行政法人」は株式に投資する意義、債券に投資する意義といったことが紹介されています。内容としては基本的なことかもしれませんが、初めて資産運用を開始される方にとっては、非常に有益な情報かと思います。

もし我々も何に投資してポートフォリオを組んだらいいのか、今の資産分配で問題ないのかというところで、道筋を求めてみたくなったら、この巨大運用期間も基本に沿った運用を行っているというところを見てみるのも良いのではないだろうか。

最後に「投資原則に基づく長期的な運用」です。皆さんは運用される際に投資原則といったものをお持ちですか。正直これは何でもいいと思います。例えば、「毎月〇万円は必ず投資に回す」ですとか「一度決めたアロケーションはすぐに変えない」ですとかそういったものでいいかと思います。

「投資原則・行動規範等 | 年金積立金管理運用独立行政法人」では、GPIFにて設定がされている原則が紹介されています。

基本ポートフォリオを策定し、資産全体、各資産クラス、各運用受託機関等のそれぞれの段階でリスク管理を行うとともに、パッシブ運用とアクティブ運用を併用し、資産クラスごとにベンチマーク収益率(市場平均収益率)を確保しつつ、収益を生み出す投資機会の発掘に努める。

リスク管理やベンチマーク収益の確保といったところは我々にとっても身近な部分ではないでしょうか。

まとめ

このようにGPIFという我々の年金を運用している一大機関であっても我々の運用と似た部分はあるというところが見えるかと思います。運用は一人で行っていくことが多いです。運用がうまく行かないと、方向性を見失ってしまうことがあるかもしれません。そんなときにこの年金運用の方針をバイブルとして見てみるのはいかがでしょうか。

バボラのRPM Blast Roughはめちゃくちゃ良いガットだった件 評価/インプレ/感想

今回はテニスの話です。ガットを新しいものにしてみましたので、それのインプレを行ってみたいと思います。そのガットはBabolat社のRPMブラストラフというガットです!

【使用ラケット】

Head ユーテック(YouTek) グラフィンXT(Graphene XT)

ラジカル・ミッドプラス(RADICAL MP)

【使用ガット】

RPM ブラストラフ 1.25

【テンション】

45ポンド

凸凹感のあるラフな表面処理の採用によりスムーズな動きを実現スピン性能を限界まで高め、ボールへの食いつきも向上

張り上りはこのような感じです。

画像では少しわかりにくいかもしれませんが、何となく表面はでこぼこした作りにたしかになっています。では実際の打ち心地をまとめてみます。

実際に使ってみた感想

まず一番驚いたのは、その柔らかさです。ポリエステルは一般的に硬い印象を受けることが多いのですが、このガットはまず柔らかさ、手への優しさを感じました。

次に驚いたのはホールド感です。皆さん、ホールド感は好きでしょうか。私はホールド感のある感触が一番重視しています。一旦、手(ラケット)で受け止めて、そこから飛び出してくれるような印象です。そのため、回転はもちろんフラット系にもボールを飛ばすことができます。しっかり振り切ることでスピンもスライスもよくかかっており、バウンドしてからの伸びというのを売っている側からでも実感していただけるのではないでしょうか。とくにスイングスピードを速くして、ハードヒットしたときのホールド感は非常に高かったです。

凸凹の作りを売りにしてますが、カシャっとスピンをかけるというよりは、厚く当てて重いスピンをかけていくようなスタイルにベストマッチするかと思います。飛びもポリエステルとは思えないほどしっかり飛んでくれます。個人的にはやはり飛びとスピン性能を兼ね備えた道具というのが一番求めている部分であり、しっかり飛んでくれた部分をスピンで抑えていくイメージになるかと思います。

以下はテニスショップlafino様の実際のインプレ動画ですが、非常に参考になります。

まとめ

評価を数値化するとこのようなイメージになります。

飛び 4/5点

スピン 5/5点

ホールド感 5/5点

振動 4.5/5点

使用者のイメージとしては、中級から上級の方でスピンをかけて攻めていきたい人向けかと思います。ぜひお試しください!!!

▼以下は関連記事です。

パワーアップのためにはプロテインも重要。筋トレには無添加のプロテインがおすすめ

80種類以上の酵素で健康維持。野草酵素とは?

金利のトレーダーは何を見ている?デルタでのポジション管理とヘッジについて。

今回は金利スワップでよく聞くデルタという部分です。金利スワップのトレーダーも為替のトレーダーなどと同じで基本的には、顧客と取引を行った場合、逆向きの取引をブローカーと行いポジションをクローズ(利益確定あるいはロスカット)しようとします。そういった収益の確保の仕方もあるのですが、今回は金利商品をポートフォリオとして考えたときに、どのようにして損益が出るのか考えてみたいと思います。

スワップトレーダーはカーブへの感応度で考えている

オプションの時には、オプションが行使される確率というお話をさせていただきましたが、金利スワップの場合デルタはカーブが1bp(bpはベーシスポイントで、1/100%を指します)動いた時の、時価の変化を表しています。

例えばあるスワップトレーダーは以下のようなリスクを持っているとします。

(便宜上非常にシンプルにしています)

1Y +1000円

3Y -3000円

5Y +4000円

10Y +10000円

上の数字はカーブが1bp動いたときに自分のポートフォリオの時価がどのくらい動くかということです。合計すると+12000円です。

したがいまして、カーブが1bp上がってくれれば、この人は12,000円儲かることになるのです。逆にカーブが1bp下がってしまえば、12,000円の損をすることを意味しています。

カーブの動きが損益に直結する

実際のマーケットを見ると、カーブが全体で同じ方向に動くということはありません。例えば3Yは上がったけど、10Yは下がったということはよくあります。そのため、このリスク(デルタ)をどういう風に組むのかがトレーダーとしての腕の見せ所になってきます。

一つの考え方は、近い年限のものは同じ方向に動くという考え方を使うことです。どういうことかというと、7Y、8Y、9Yのところは似た動きをしがちです。したがいまして、例えば以下のようにポジションを組むとリスクを最小限に抑えることができます。

7Y +5000円

8Y -10000円

9Y +5000円

実際イールドカーブは生き物のようです。フラットになったりスティープになったり、いろいろな動きをします。その中でどういったポジションをもってマーケットに立ち向かうのか、トレーダーは常に考えを巡らせています。

債券や債券先物も組み合わせてカーブの動きに対するヘッジを行う

ここまではスワップトレーダーがどのようにリスクというものをとらえているかという点に焦点を当ててきました。デルタリスクを見ることで、カーブの動きに対して自分のポートフォリオの損益を考えています。更に近いところの年限でデルタリスクを逆向きにすることで、リスクを下げることも選択肢の一つだと考えられます。

ここからはスワップと債券の両方でポートフォリオを考えていきたいと思います。債券は価格が上がると利回りが下がるという特性を持っています。つまり債券を買い持ち(ロングポジション)していれば、金利が下がるほど利益が出ることになります。

一方で債券を売り持ち(ショートポジション)している場合、債券価格が下がるほど(また金利が上がるほど)利益がでるポジションとなります。これを考えると金利スワップと債券を取引することでリスクを抑えることができるようになります。

具体例を挙げてみます。例えば10Yのところのデルタリスクが+100万円のポジションを持っているとします。これは言い換えると10Yの所の金利が1bp上がると100万円儲かるものの、1bp下がってしまったら100万円損が出てしまうということになります。このデルタリスクを減らしたいと考えた場合、債券でヘッジするという選択肢があります。つまりデルタリスクを減らしたい分だけ債券を購入するのです。債券を購入すれば、金利が下がるほど儲かるポジションになるので、先ほどの金利が1bp下がれば100万円損を出すというポジションのリスクを減らすことができます。

もちろん債券先物も債券と同様の特性があるため、金利リスクのヘッジには使うことができます。債券先物ですと取引所に上場しているため、価格の透明性も高く、また流動性もあるため非常によく利用がされます。

証券会社のトレーダーは常に見られている

証券会社のトレーダーは常に各部署から見られています。それはトレーダーが無茶なポジションを持つと、会社全体へのインパクトが大きいような損を出す可能性があるからです。そういう意味では、一般の投資家よりも損を出さないという点に関しては徹底がされています。

証券会社のフロントの取引は、マーケットリスクやクレジットリスク、コンプライアンスやオペレーション部に絶えずモニターがされ、何か妙な取引があるとシニアマネージメントに情報が吸い上げられるような体制をとっています。金融の第一線のプロがそこまでリスクに敏感な事実を考えると、我々個人投資家も損を出さないということがいかに大事かということが分かるかと思います。

終わりに

今回はスワップトレーダーの観点から、金利リスク(デルタリスク)にどのように向かっているかまとめてみました。金利商品を扱っているトレーダーは常にカーブの動きに対する損益という観点から厳しくリスクが管理され、その中で収益を生み出そうとしています。またリスクに対して敏感になるという点に関しては、我々個人投資家も見習わないといけない点なのかもしれません。

大きな損を出してしまうと金融機関の人であればその組織の存続に関わる、また一般の方であれば家庭に大きな影響を出してしまう恐れがります。常にリスクというものに気を配り、いかにしてロスを出さないかが最終的に生き残るための重大な考え方なのかもしれません。

▼以下は関連記事です。

FXリスク(為替リスク)のヘッジに一般的に利用されている為替フォワードについてまとめてみました。

スワップションの決済にはPhysicalとCashがある

過去に一度SABRモデルに関して触れたことがあるのですが、スワップション(Swaption)の決済についてお話ししたいと思います。

スワップションの決済は主に2つです。

1. Physical Settle

2. Cash Settle

では実際にどういったものなのかご紹介します。スワップションの満期が来たとします。このスワップションはITM(In the money)なので、価値を持ったものとなり、行使がされます。

Physical Settleはスワップを始める取引

もしPhysical Settleであれば、元々契約をしていたスワップを始めることになります。例えば、3か月後スタートの10年のレシーバースワップションであれば、満期になり、ITMだった場合、その時点から10年の固定金利受けのスワップションが始まります。

おそらくこれが一番ベーシックなもので、しっくりくるのではないでしょうか。

Cash Settleはキャッシュ(お金)のやり取り

一方、Cash Settleの場合は、満期の時のスワップの時価の金額(キャッシュ)をやりとりします。そのため、実際にスワップは締結がされません。では今度は実際に取引をしているブローカーから見て、どちらの決済方法が魅力的でしょうか。

一般的には、Cash Settleの方になります。理由としてはSwapを組む必要がないからです。そのスワップ分の時価を今受け取ることができるので、各種リスクに晒されずにすみます。

日本ではphysicalのケースの方が多いかと思いますが、欧州ではcash settleという方法はかなり一般的に使われています。日本ではCash settleの取引で満期を迎えた場合、

TSR(Tokyo Swap Reference rate)を使い時価評価をし、デルタヘッジのスワップを入れるケースが主流です。

スワップでいうデルタはまた別途お話ししたいと思います。

NISA口座で買っておきたいおすすめ銘柄 - 利回り5%超のETF

こんにちは。

あまり個別株の話はしないのですが、ETFということで少し個別銘柄の話をしてみたいと思います。今回は証券コード1566の「上場インデックスファンド新興国債券」になります。

そもそもどんな銘柄か

こちらは円換算したブルームバーグ・バークレイズ自国通貨建て新興市場国債・10%国キャップ・インデックスの変動率に一致することを目指したETFです。つまり新興国の債券に幅広く投資する効果のある商品になります。以下は目論見書に記載のされている2017年7月末時点での主な保有銘柄と投資地域となります。

<保有銘柄>

<投資地域>

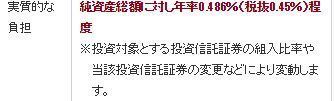

もちろん新興国の銘柄ですのである程度リスクは高くなりますが、1か国に集中投資されているわけではなく分散投資もされていますので、リスクが極端に高いということはないでしょう。(もちろんその人のリスク許容度にもよります)。また一般的に新興国への投資というのはコストが高くなりがちですが、こちらの運用管理費は「純資産総額に対し年率0.486%(税抜0.45%)程度」と比較的抑えられてはいます。

非常に魅力的な高い分配金

こちらの銘柄の大きな魅力の一つは高い分配金利回りと言えます。運用会社さんである日興アセットマネジメントのHPでは7月末時点の分配金利回りとして5.80%と紹介がされています。

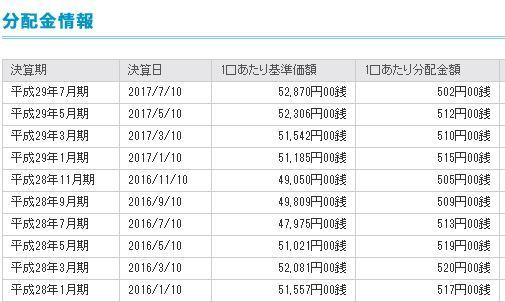

また以下は分配金額の推移です。若干のずれはございますが、2か月に1回ほど概ね500円強の分配金が支払われています。例えば直近のところですと、10口購入していれば528,700円の投資で5,020円ほどの分配金が受け取れることになります。

非常に魅力的であることがお分かりいただけるかと思います(1年換算すると30000円以上になります)。NISAは分配金も非課税です。もし通常口座であれば4,000円程度しか分配金を受け取れないことになってしまいます。この1000円は非常に大きいでしょう。

この分配金を使って外食をするのもよし、金融資産に投資するのもよしでしょう。

あくまでも新興国債券ということを忘れずに

ただ念のためですが、あくまでも新興国債券への投資となりますので、リーマンショックの時のように流動性が低下したときやリスク志向が後退したときにはダメージもあります。

また円建てで考えているため、円高への弱さもあるでしょう。しかしながら、あくまでも資産運用の一つの選択肢として使うには非常に面白い銘柄かと思います。(投資は自己責任でお願いいたします)

オプションでのデルタリスクをヘッジしてみよう

過去ブログ「オプションのデルタの復習」で、オプションのデルタリスクについて、

少し話をさせていただきました。そこのブログではデルタを以下のように

定義させていただきました。

- 原資産の変動に対してオプションの価値がどの程度動くか

- この満期時点でオプションが行使される確率がデルタ

結局のところ、この原資産が動くことによってオプションは価値を持ったり持たなかったりするわけですので、この原資産の動きに対するオプションの価値の変動をなくそうというモチベーションがトレーダーには出てきます。

デルタリスクをヘッジするデルタヘッジ

ではここで行使価格10000円のコールオプションをショート(売り建て)してみたと考えます。オプションはショートするとプレミアムをもらうことができる一方で、もし原資産の価格が上昇していけば、自分の損失は無限大になっていきます。

ここではプレミアムの影響をなしで考えてみたいのですが、つまり原資産が10000円を超えれば超えるほど自分の損失が拡大していきます。

ここからも分かるようにこのケースでは原資産の商品をロング(買い建て)していれば、オプションで損する分を原資産の儲けでヘッジすることができます。

デルタヘッジの実際

ではどのくらい原資産の商品を買えばいいか?それはデルタがオプションが行使される確率という考え方から行っていきます。

現在のその原資産の価格が10000円の場合、行使価格も10000円ですとATM(At the money)となる。つまりデルタは50%ということになります。

もしこのコールオプションを100万円分ショートしていた場合、50万円分ロングのポジションを持てばデルタがヘッジされる(フルヘッジするかパーシャルでヘッジするかはトレーダーの戦略による)。

以下の表は自分の持っているオプションに対してデルタヘッジを行う場合、原資産をどうすればよいかまとめてみました。

| ロング | ショート | |

| コールオプション | ショート | ロング |

| プットオプション | ロング | ショート |

つまりオプションのデルタ分を上の表のアクションでヘッジすれば、デルタリスクをヘッジすることができる。

まとめ

繰り返しになりますが、このようなオプションリスク(グリークスとも呼ばれます)はどのようにするのが正解かというわけではなくて、自分の考えている相場観や「どの部分でリスクをとりたいか」という考え方によって決まってきます。

そのシナリオ通りに数字を近づけていくことがこのオプションのリスクをヘッジするという意味合いになってきます。

▼以下は関連記事です。

デリバティブのことを深く学びたい方はまずこの本を!おすすめの書籍を選びました。